猪股异动!早盘牧原股份、温氏股份、梅花生物纷纷涨超1%,畜牧养殖ETF(516670)持续拉升、一度涨0.87%。

消息面上,或许跟本周又有两家猪企吹响“反内卷”号角有关——7月28日神农集团突然终止了筹划一年多的定增计划,同时,巨星农牧也选择将定增授权有效期延长一年。

这两家猪企的定增方案都涉及到养猪产能扩张,本次终止共同指向“反内卷”——没错,继牧原股份连续两个季度调减产能后,又有龙头猪企高举反内卷大旗,看来行业风向真的彻底变了。

政策铁腕:“规模至上”时代终结

众所周知,养猪业苦“内卷”久矣。

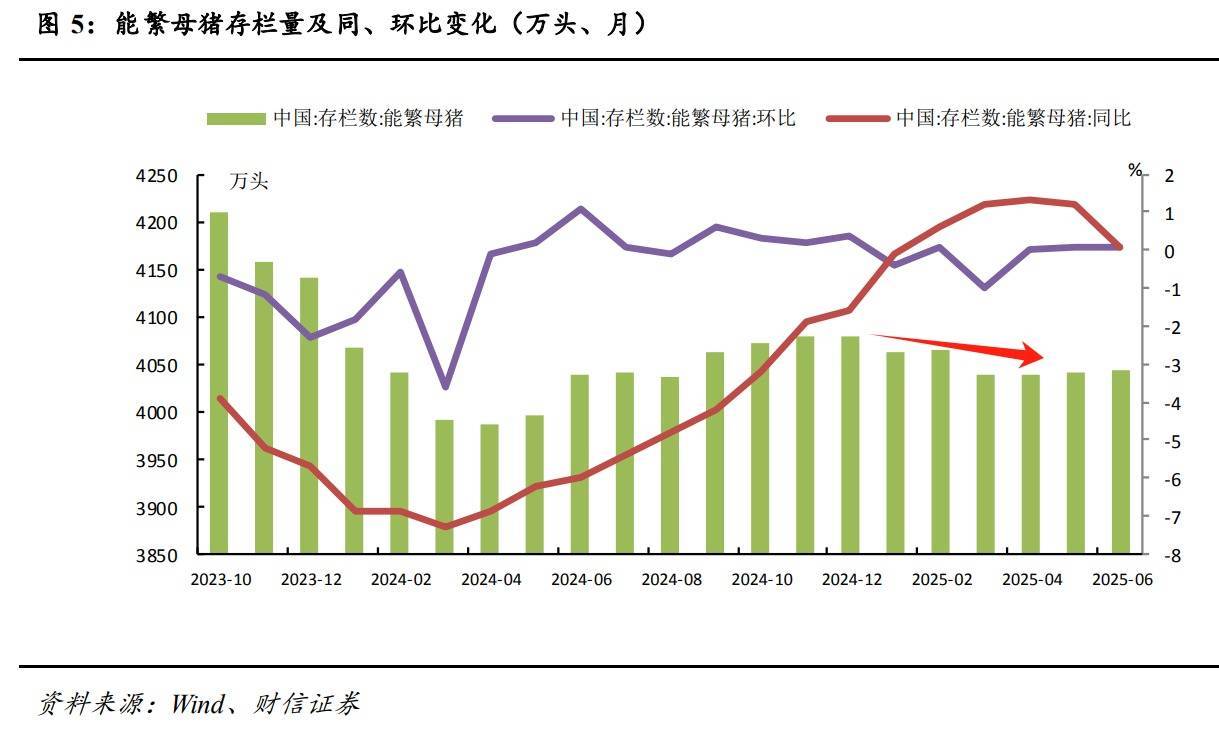

但现在政策定调清晰有力,农业农村部7月会议定调“严格调控产能”,核心动作就是“合理淘汰能繁母猪、严控新增产能”,官方目标直指将能繁母猪存栏量调减至3900万头。

这次神农集团终止涉及24万头仔猪扩产的定增,其最新股权激励考核更值得玩味——剔除了出栏量增速指标,转而聚焦“营收、屠宰量、养殖成本”——这是猪企战略重心从“量”到“质”的明确切换,龙头企业正带头执行。

二、猪价弹性:被低估的反弹势能

过去几年,疯狂扩张导致产能严重过剩,猪价持续承压。但这次产能实质性收缩,预计对猪价的撬动力量不容小觑。

财信证券数据清晰显示,供给端变动对价格的影响存在显著放大效应。2023-2024年,生猪出栏量变化幅度在±3%-4%区间,而价格波动幅度高达±11%-20%,弹性约为3-5倍。

若行业成功将能繁母猪调减至3900万头目标,意味着供给端相对现状减少约3.7%。按历史弹性推算,有望撬动猪价11%-19%的温和上涨空间。以7月30日14.14元/公斤为基准,四季度价格中枢有望抬升至15.70-16.83元/公斤。

再加上四季度是传统消费旺季,肥猪需求刚性,而且政策严控“二育”和出栏体重,也有助于减轻供给压力,两方都对猪价上涨有促进作用。

从行业规律来看,能繁母猪调减需10个月传导,按照能繁数据从今年2月明显下降的节点计算,当前产能去化将在2026年上半年兑现为供给缺口。那么,在上面两个因素的推动下,猪价有很大概率在四季度就会迎来一波上涨。

三、左侧布局:股价先行于猪价,低迷期正是播种期

2025年上半年生猪价格整体呈现回落趋势,虽然多数时间维持在14元/公斤以上,但个别时段短暂跌破14元/公斤关口。眼下正处于猪价低迷期。

历史规律表明:猪企股价通常领先猪价启动,目前聪明资金已悄然布局,埋伏四季度和明年上半年的猪价反转。

低费率畜牧养殖ETF(516670)近10日吸金2.3亿,其持仓中牧原(10%)、温氏(10%)、新希望(9%)等猪企权重合计超60%。这种打包头部猪企的指数工具,更适合周期反转埋伏,适合在猪价未启动前布局左侧行情。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

东南配资-免费配资炒股网址-股票配资股票户网-配资咨询平台提示:文章来自网络,不代表本站观点。